Assurances en Côte d’Ivoire: Bernard Abouo Présente La Loyale

Lorsqu’on parle d’assurance, la Côte d’Ivoire est le pays en Afrique où ce secteur s’est beaucoup développé ces dernières décennies, surtout en assurance vie. Bien que des avancées notables aient été enregistrées il faut admettre qu’il reste encore beaucoup de choses à développer ici.

Interview avec Bernard Abouo, PDG de La Loyale Assurances et PCA de La Loyale Vie

Quelle est votre vision globale du secteur? Ou en est-on vis-à-vis de la concurrence, des investisseurs étrangers, sommes-nous dans une situation où l’on a beaucoup d’acteurs?

Le secteur des assurances se porte bien. Il est en constante évolution sur le continent. La Côte d’Ivoire a toujours été le marché leader en termes de chiffre d’affaire dans la zone CIMA aussi bien en Afrique de l’Ouest qu’en Afrique Centrale. Pendant longtemps ce marché a été dominé par les filiales des compagnies d’assurance européennes, surtout françaises.

Ainsi sur le plan évolutif, l’Union Africaine, filiale de l’UAP, a été la compagnie leader du marché. Elle deviendra par la suite, AXA Côte d’ivoire après le rachat de l’UAP par AXA. Les AGF (Assurances Générales de France) étaient aussi présentent à travers leur filiale AGCI (Assurances Générales de Côte d’Ivoire).

Petit à petit, les grands groupes sont partis. Certaines filiales sont restées ou ont été rachetées par des Africains, tandis que d’autres ont fusionné. Colina, après la reprise de Groupama, est devenue l’une des plus grande structure. Récemment elle a été rachetée par Saham.

Ainsi sont nées les sociétés africaines. Initialement elles ont été créées par les Etats en tant que compagnie nationale d’assurance. Seule la Côte d’Ivoire avait à la fois des sociétés privées et des sociétés nationales. Au fur et à mesure les autres pays ont franchit le pas.

Lorsqu’on parle d’assurance, la Côte d’Ivoire est le pays en Afrique où ce secteur s’est beaucoup développé ces dernières décennies, surtout en assurance vie. Bien que des avancées notables aient été enregistrées il faut admettre qu’il reste encore beaucoup de choses à développer ici.

Quels sont les domaines où il y a encore matière à développement, où il faut combler le retard le plus important?

Le retard à combler est surtout au niveau de l’éducation en matière de culture d’assurance. C’est là que se fera l’essor du secteur, lorsque nos populations comprendront l’importance de l’assurance et l’intègreront dans leurs habitudes de consommation.

En France pour avoir un prêt on est obligé d’avoir une assurance, légalement, sinon on n’a pas de prêt.

Ici également, les conditionnalités des prêts bancaires imposent la souscription d’une assurance décès en vue de garantir le remboursement en cas de décès de l’emprunteur. En fait, on peut noter que nos meilleurs clients sont ceux qui ont déjà eu un sinistre et ont bénéficié de prestations de la part des assureurs.

Cependant une récente enquête commandée par la Direction des Assurances a démontré une part important du parc automobile en circulation dans notre pays, n’est pas assurée ; et cela au mépris des risques encourus. Alors qu’en Europe il est impensable qu’une personne possédant un véhicule, ne soit pas assurée. Sur nos marchés, cela existe toujours. C’est cette éducation à l’assurance qu’il faut donc inculquer.

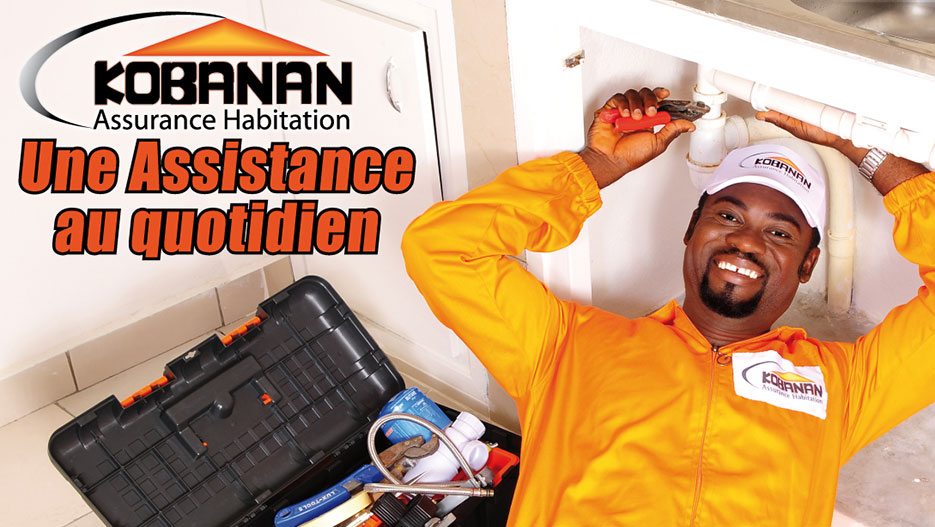

Cela passe par une adaptation des produits d’assurance aux réalités culturelles et sociales des populations avec une part d’assistance pour les rendre plus utiles au quotidien des assurés. En effet les populations perçoivent plus l’assistance qu’elles reçoivent que le produit d’assurance en lui-même. À La Loyale Assurances, nous avons, dans cette optique, mis sur le marché un produit d’assurance habitation dénommé Kobanan qui dans une langue du nord de notre pays signifie “pas de problème”. Kobanan est conçu avec une assistance, pour assurer la maison, son contenu et les personnes qui y vivent. L’assistance intégrée permet la prise en charge par l’assureur des réparations domestiques sur simple appel téléphonique ; par l’envoi sur place d’un professionnel.

A mon sens il faudra expliquer aux populations que l’assurance est une solidarité, une mutualité de gestion et de répartition des risques.

On peut dire en conclusion qu’on observe actuellement une bonne dynamique de développement de l’assurance en Afrique en général. En effet l’Afrique du Sud, qui représentait plus de 80% du volume des primes d’assurance, a vu sa part baissé à 75% du fait de l’accroissement de cet indicateur dans la région du Maghreb et dans la zone CIMA, où on note une bonne évolution.

Donc c’est un fait qui n’est pas ancré dans les habitudes africaines. Et l’Afrique du Sud, c’est un raisonnement européen?

Oui. Les européens qui ont développé l’Afrique du Sud, ont eu le temps d’inculquer cette culture d’assurance aux populations avant de se retirer. Ce qui n’est pas le cas pour tous les pays africains. C’est à nous africains, gouvernants et assureurs d’y parvenir pour le développement de nos nations.

Parlons de la société La Loyale. Pouvez-vous expliquer quels sont ses deux pôles et quels sont les avantages concurrentiels que vous avez par rapport à d’autres acteurs du secteur?

Le groupe La Loyale est composé de 2 sociétés Anonymes: La Loyale Vie, spécialisée dans la branche Vie et La Loyale Assurances spécialisée dans la branche Non Vie. Elles ont respectivement été créés en 2003 et 2004, avec chacune un capital social porté à 1,5 milliards de Francs CFA en 2009.

Le groupe dès sa création a captivé l’attention du public par son sens de l’innovation avec des produits adaptés aux besoins des populations. Ainsi le groupe occupe depuis quelques années la 6ème place sur le marché ivoirien des assurances.

Nos produits sont conçus pour être des solutions ou des réponses aux problèmes des opérateurs économiques et des populations en matière d’assurance et de sécurité sociale.

C’est le cas du produit Indemnité Fin de Carrière (IFC) qui permet aux entreprises de disposer de suffisamment de trésorerie pour faire face aux charges en cas de départ d’un salarié. Normalement l’entreprise constitue des provisions à cet effet. Avec l’IFC, l’employeur transfert cette charge à l’assureur tout en bénéficiant d’avantages fiscaux sur les provisions ainsi constituées auprès de l’assureur.

Yako est un produit d’assurance obsèques que nous avons conçu pour garantir à l’assuré un enterrement digne grâce aux prestations en nature que nous offrons en cas de décès : enlèvement, entretien et conservation du corps, levée de corps, allocation cercueil et transport du corps jusqu’au lieu de l’enterrement. La famille reçoit en plus un forfait cash. Dans les faits beaucoup de familles s’endettent pour enterrer leurs proches car les obsèques ont un caractère social très important. Ce produit apporte à la famille à la fois soutien et assistance. La forte demande nous a poussé à créer toute une gamme variée répondant à divers niveaux de besoins et de bourses. Nous avons beaucoup de clients vivant à l’étranger car ce produit est pratique. Et ceux qui ont déjà bénéficié du produit le recommande.

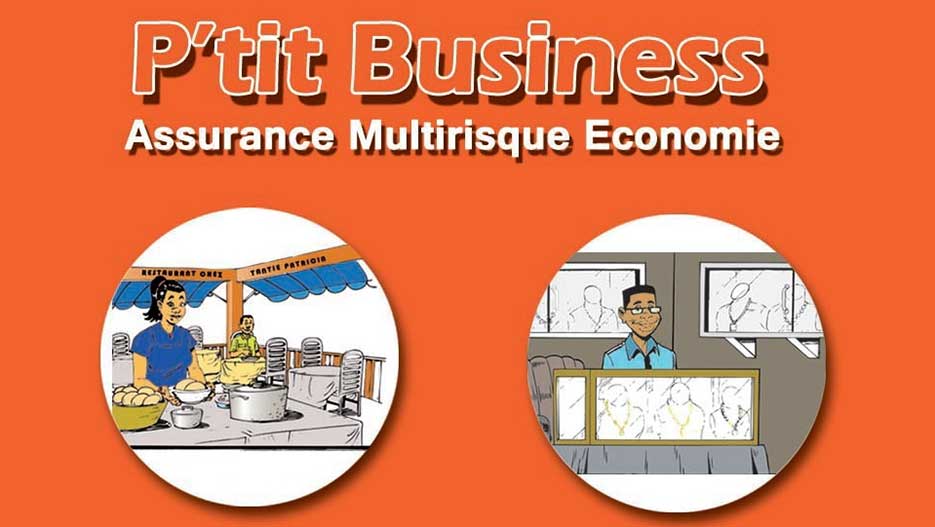

Notre produit P’tit Business est dédié aux opérateurs économiques du secteur tertiaire dont les investissements ne sont pas élevés : salon de coiffure, atelier de couture, calligraphie, restaurant… Ce produit leur permet de bénéficier d’une couverture d’assurance à leur échelle face aux mêmes risques que rencontrent tout opérateur et qui peut entrainer la cessation définitive de l’activité: incendie, vol, dégâts des eaux, etc… nous y avons ajouté une garantie individuelle accidents pour le promoteur et/ou ses employés pour les couvrir en cas d’éventuels accidents.

Tous nos produits sont donc conçus pour répondre à des problèmes économiques et sociaux que rencontrent les populations africaines, en général, dans leurs vies professionnelles et privées.

La Loyale fait partie du Réseau Globus. Qu’est-ce que cela représente pour vous et pour les clients?

Des multinationales telles que Bouygues et Bolloré, en France, utilisent le Réseau Globus. Ce réseau a été mis en place pour aider les grands groupes et faciliter la tâche à leurs courtiers pour la gestion des programmes d’assurances de leurs filiales et la couverture de leurs investissements sur le continent africain. Le Réseau Globus est donc un interlocuteur unique pour une offre globalisée, quelque soit la langue utilisée dans les pays où les activités du client sont menées. Le Réseau Globus a un représentant dans chaque pays. C’est très avantageux pour le client qui, sans se déplacer, reçoit sous 48h une offre globale pour ses couvertures d’assurances sur tout le continent.

En très peu de temps, tous les acteurs ont compris l’importance de ce réseau. Ainsi on est passé de 8 pays membres à 40 à ce jour de toutes les aires linguistiques: anglophones, lusophones, francophones, arabophones.

Nos clients nous considèrent comme des partenaires. Nous organisons des séminaires au cours desquels nous faisons intervenir des spécialistes pour former les nos membres sur les risques d’assurances. La réactivité est une obligation dans le réseau. Le Réseau Globus dispose depuis quatre années d’une captive de réassurance, Globus ré, qui joue le rôle de central d’achat de réassurance, pour le compte de ses membres, auprès des réassureurs mondiaux de premier plan tels que Munich Re, Swiss Re, Score, etc.

Et en plus les dossiers sont bouclés en 48 heures, c’est ça?

Oui, c’est la réactivité Globus. En 48 heures au plus une offre d’assurance est transmise au client ou courtier international. Nous avons ainsi réussi à fidéliser nos clients internationaux.

Est-ce que vous pouvez parler de votre politique et de votre envie de mettre en marche une conquête de l’Afrique?

Lorsqu’on parle d’assurance, la Côte d’Ivoire est le pays en Afrique où ce secteur s’est beaucoup développé ces dernières décennies, surtout en assurance vie. Bien que des avancées notables aient été enregistrées il faut admettre qu’il reste encore beaucoup de choses à développer ici.

L’ambition de La Loyale est de conquérir l’Afrique après avoir consolider ses bases en Côte d’Ivoire. Nous sommes à pied d’œuvre pour réaliser ces ambitions, trouver des fonds et des partenaires pour appliquer notre politique. Certains pays ont du potentiel, mais on est parfois surpris de constater que leur chiffre d’affaire représente celui d’une seule société en Côte d’Ivoire. Notre politique pourrait aider au développement de l’assurance. En Côte d’Ivoire, nous prenons de l’ampleur, notre chiffre d’affaire évolue. Nous pensons nous installer partout en Afrique où des opportunités se présenteront.

Concernant ce développement à l’extérieur, est-ce que vous avez besoin de partenaires locaux?

Il faut toujours des partenaires locaux. Nous pensons que le dirigeant doit être un partenaire local.

Vous avez parlé d’une bonne notation financière, ça avait créé le buzz dans les médias. Est-ce que vous pouvez parler de cela?

Au niveau du Réseau Globus, quand nous avons commencé à travailler avec les pays anglophones, nous avons compris qu’ils privilégiaient les sociétés notées. Nous avons donc fait appel à une structure spécialisée de notation appelée Bloomfield Investment, pour procéder à la notation financière de nos sociétés. La diffusion de cette notation dans divers journaux et revues internationaux, nous a valu la confiance de nouveaux clients étrangers venus investir en Côte d’Ivoire. Nous avons compris que la notation était très importante, et traduit la transparence dans la gestion. C’est une très bonne chose et cela nous a apporté beaucoup, et pas seulement à nous, mais à tous ceux du Réseau Globus qui ont participé à la notation.

Si vous vous projetez à moyen à terme, quelle serait la situation de La Loyale à ce moment-là?

Notre objectif est d’être une société rentable, mais le plus important est l’éducation que nous devons faire sur l’assurance. Dans les 3 prochaines années, nous prévoyons être dans le top cinq des compagnies du marché ivoirien et être présent dans 4 ou 5 pays africains.